今回は、「お金」の話をする中で切っても切れない「税金」のお話です。それも、自ら「確定申告」することで税額が決定される「所得税」と「住民税」についてお話ししたいと思います。

全国6,500万人のサラリーパーソンの皆様は、お勤め先の「年末調整」でほぼ計算が終わってしまうため、「確定申告」って何?と言われる方もたくさんいらっしゃることは理解していますが、働き方の多様化が進む中、「確定申告」をしなければならないタイミングが来るかもしれません。そんな方に読んでいただきたい連載です。

この記事を書いた人

木村マネーラボ

ファイナンシャルプランナー

Webライター

「「今日から本気出す」あなたを応援します!」

自動車部品メーカーにてブラジル現地法人へ単身赴任する傍ら、「お金の先生」として社会に貢献していく方法を模索中です。

人生は一度きり。私と一緒に、色々なことに思いっきり挑戦していきましょう!

【主な保有資格】

・ファイナンシャル・プランニング技能士2級

・上級FFA(金融商品フェアアドバイザー)

・日商簿記3級

・知的財産管理技能士3級

・高等学校教諭専修免許(工業)

・TOEIC: 875点(CEFR: C1)

ライターの詳しい情報は、プロフィールをご確認ください。

予め申し上げておきますが、「税金」の話はとても奥が深く、税理士という専門職の方までいらっしゃるくらいです。

また、「確定申告」の書き方の手引きだけでもA4サイズ数十ページに及ぶほどの内容で、まさに十人十色の世界が広がっています。

私自身も「お金の先生」であり、十分な勉強・調査を行って記事を書いておりますが、もし不正確な部分を見つけられた場合は、遠慮なくご指摘いただけますと幸いです。

それくらい難しいのですが、私たちが専門家になる必要はなく、「ある程度理解している」ことを目標に勉強して行きましょう。

今回のポイント

- 確定申告って何?

- 「年末調整」と「確定申告」の違いを知ろう

- 確定申告の対象者かどうかをチェック!

- 「収入」と「所得」の違いを理解しよう

- 「税金の種類」と「税額の計算方法」を知ろう

1.確定申告って何?

「確定申告」とは、所得税の金額を計算して国(最寄りの税務署)に申告する手続きのことです。所得税は1年間(毎年1~12月)の所得に対してかかる税金で、所得を得た人が自分で税額計算して申告・納付する必要があります。

会社員やパート・アルバイトのように、勤務先から給与をもらっている給与所得者は、勤務先が「年末調整」をして税額計算・納付を行ってくれる場合がほとんどですが、自営業やフリーランスの個人事業主の方は、基本的に確定申告が必要です。

2.「年末調整」と「確定申告」の違いを知ろう

「年末調整」とは、会社(事業所)が従業員に支払った給与から所得税を正しく計算し、過不足を精算する仕組みをいいます。従業員の所得税は毎月の給与から「源泉徴収」として天引きされていますが、この時点で引かれる所得税は「概算」です。

源泉徴収の時点では、給与所得者の各種控除が反映されていないため、本来の所得税よりも多かったり少なかったりするケースが存在します。税金の過不足を防ぐために、年末に調整する必要があるのです。

なお、年末調整対象者のいる会社(事業所)では、年末調整の実施が義務付けられており、実施後は税務署と市区町村へ報告されます。

3.確定申告の対象者かどうかをチェック!

確定申告の対象者かどうかというのは、国税庁のホームページに詳細な記載がありますが、対象者数が多いであろう項目をざっくり挙げてみました。

恐らくこれで95%以上はカバーできていると思います。ご自身が当てはまっているか?確認してください。

なお、会社員で副業をやっておられる方は、以下の③や⑤に当てはまる場合は対象となります。

- 給与の収入金額が2,000万円を超える方

- 給与を2か所以上から受けている方

- 年末調整を受けた給与所得の他に20万円を超える所得がある方

- 給与所得者で年末調整ができなかった方

- 個人事業主の方

- 公的年金等の雑所得の金額から所得控除を差し引くと残額がある方

- 株式等の譲渡損失を繰越しされたい方

- 配当控除や寄付金控除を申請される方

4.「収入」と「所得」の違いを理解しよう

世の中では、「収入」と「所得」を混同して使用されている方がたくさんいらっしゃいますが、このタイミングでしっかりと理解しておきましょう。

「収入」とは、簡単に言えば「活動の対価として受け取るべき金額」のことです。会社員やパートならば給与、個人事業主ならば売上が収入に当たります。

これに対して「所得」とは、「収入から必要経費を差し引いた金額」のことです。

給与収入に対しては、「給与所得控除」という形で必要経費とみなす額が収入に応じて設定されており、計算式を使いて控除額が決定されます。そのため、実際にかかった経費に基づいて所得を計算するわけではありません。

一方、個人事業主の場合には、仕入代や店舗の家賃等の実際の経費を差し引いて所得額を算出します。

なので、大多数のサラリーパーソン向けでお話ししますと、よく用いる「手取り」という言葉は、以下のような計算式で求められます。(悲しいかな、引き算ばかり)

「手取り(可処分所得、銀行に振り込まれる金額)」

=「収入」-「必要経費(給与所得控除)」-「社会保険料等」-「税金等」

5.「税金の種類」と「税額の計算方法」を知ろう

年末調整や確定申告で、「所得税」と「住民税」の税額が決定され、そのための計算ルールは以下の通りです。

また、税額計算の基準となるのは、「課税前所得額」です。「課税前所得額」の計算方法については、第2章で詳しくお話ししますが、今回は「こんな風に計算されているんだ」ということをイメージいただければ大丈夫です。

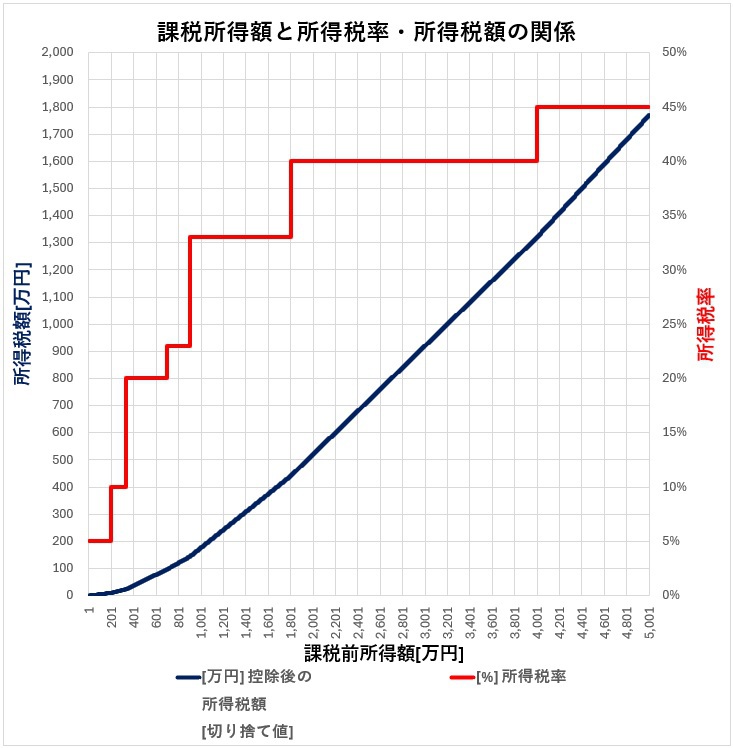

- 所得税:累進課税制度(課税前所得額が少ないうちは税率も低く、増えるにつれて税率が高くなる)。表1, 3をご参照ください。

- 住民税:大まかに言いますと、課税前所得額×10%です。表2をご参照ください。

所得税額の計算方法(表1)

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

- 課税所得金額を確定する

- その金額が該当する区分の税率を掛ける

- その結果から控除額を引く

住民税額の計算方法(表2)

| 区分 | 税率 | 内訳 |

|---|---|---|

| 所得割の標準税率 | 10% | 道府県民税:4% 市町村民税:6% |

| 均等割の標準税額 | 年額5,500円 | 道府県民税:1,500円 市町村民税:4,000円 |

- 所得割額 = 課税所得金額 × 10%

- これに均等割額5,500円を加算

- 合計額が年間の住民税額

課税前所得額と所得税率・所得税額の関係(表3)

最後に

いかがだったでしょうか?会社で源泉徴収されている大多数のサラリーパーソンからすれば、「色々と細かいルールがあるのだな」と感じられたことと思いますが、日頃から確定申告を実施されている方は、正しく申告するためにこれらのルールを勉強し、時には節税策を考え、、、と頭をひねっておられるはずです。

第2章からさらに深く勉強していきましょう。