皆様、新NISAでの運用は順調でしょうか?

2024年8月5日、日経平均の過去最大の下落を初めとして、ここ2ヵ月間は非常に不安定な相場が続いており、「長期運用を目指して積立&鬼ホールドだ!」と強く決心していたであろうに、多くの方が損切りしてしまったと聞き、心が痛みます。

そんな中、旧NISAから地道に頑張って来られた方のための出口戦略について、今日はお話ししたいと思います。

今回のポイント

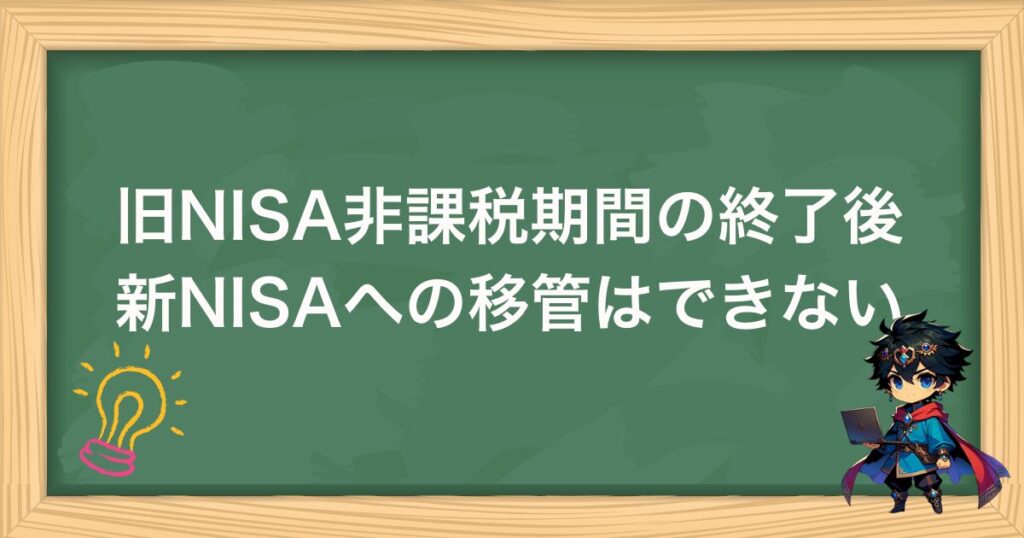

- 旧NISA非課税期間の終了後、新NISAへの移管(ロールオーバー)はできない

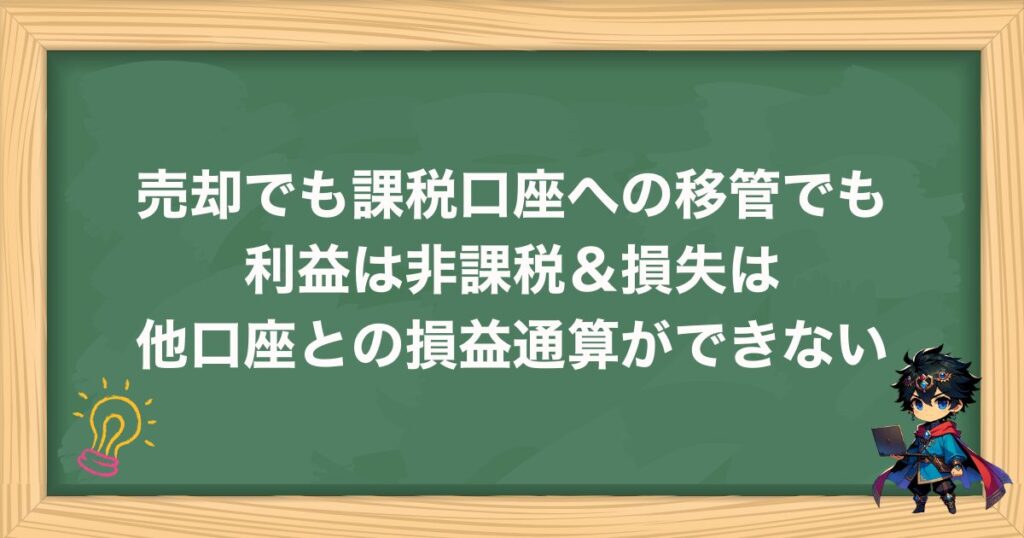

- 売却でも課税口座への移管でも、いかなる事情に関わらず、利益は非課税&損失は他口座との損益通算ができない

- 基本の出口戦略はこの2つ!

- 非課税期間中に売却

- 非課税期間終了後に、課税口座へ移管(放置)

- 旧NISA→新NISAへ引っ越しする地道な方法

この記事を書いた人

木村マネーラボ

ファイナンシャルプランナー

Webライター

「「今日から本気出す」あなたを応援します!」

自動車部品メーカーにてブラジル現地法人へ単身赴任する傍ら、「お金の先生」として社会に貢献していく方法を模索中です。

人生は一度きり。私と一緒に、色々なことに思いっきり挑戦していきましょう!

【主な保有資格】

・ファイナンシャル・プランニング技能士2級

・上級FFA(金融商品フェアアドバイザー)

・日商簿記3級

・知的財産管理技能士3級

・高等学校教諭専修免許(工業)

・TOEIC: 875点(CEFR: C1)

ライターの詳しい情報は、プロフィールをご確認ください。

旧NISA非課税期間の終了後、新NISAへの移管(ロールオーバー)はできない

2023年末を以て、旧NISAでの新規投資はできなくなりましたが、現在も個別株式や投資信託を保有されている場合の非課税運用は続いています。

では、旧NISAの非課税期間が終わったらどうすれば良いのでしょうか?

まず知っておくべきは、旧NISAは、いずれも新NISAへの移管(ロールオーバー)はできないということです。なぜならば、旧NISAと新NISAは別枠(非課税期間が続く限り併用可)として扱われるからです。

売却でも課税口座への移管でも、いかなる事情に関わらず、利益は非課税&損失は他口座との損益通算ができない

再確認になってしまいますが、NISA制度を利用するに当たり、必ず知っておかなければならないことです。

利益確定した場合は常に非課税ですが、損失確定の場合は、課税口座で取引した場合と比較して損益通算ができないため、節税の面で不利になります。

そのため、非課税期間の中で、いかに利益が出ている状態で売却するか?を冷静に見極める必要があります。

タイムリミットがあるため、少しでもストレスを減らす方法として「旧NISA→新NISAへ引っ越しする地道な方法」を後程ご説明します。

基本の出口戦略はこの2つ!

- 非課税期間中に売却

- 非課税期間終了後に、課税口座へ移管(放置)

このため、相場を見て適当なタイミングで売却するか?、期間終了後に課税口座に移管して運用を続けるか?、のどちらかを選ぶことになりますので、出口戦略を見ていきましょう。

旧NISA制度別の出口戦略と効果・影響

- 一般NISA

- つみたてNISA

- ジュニアNISA

非課税期間中に売却した場合

| 利益が出ている場合 | 損失が出ている場合 | |

|---|---|---|

| 一般NISA | ・利益確定(非課税) | ・損失確定 ・課税口座との損益通算不可 |

| つみたてNISA | ||

| ジュニアNISA | 2024年から年齢に関係なく非課税での払い出しが可能に ・口座内すべての銘柄・商品を一括売却 ・同時にジュニアNISA口座廃止 | |

非課税期間終了後、課税口座へ移管した場合

| 利益が出ている場合 | 損失が出ている場合 | |

|---|---|---|

| 一般NISA | ・利益確定(非課税) ・移管時の評価額=新しい取得価額に | ・損失確定 ・移管時の評価額=新しい取得価額に ・課税口座との損益通算不可 |

| つみたてNISA | ||

| ジュニアNISA | ・移管時の評価額=取得価額に つまり、銘柄・商品ごとに利益確定(非課税)&損失確定 ・損失確定した場合、課税口座との損益通算不可 | |

旧NISA→新NISAへ引っ越しする地道な方法

旧NISAの非課税期間は有限だし、新NISAの1,800万円の枠は当面使い切れそうにないという方にオススメなのが「引っ越し」です。

「あちらこちらに資産がバラバラになっていると管理しにくいな」と感じでおられる方は既に対応されているかもしれませんが、念のため、出来る限り損失を出さない方法をお伝えします。

ただし、この方法は、新NISAで購入する資金をあらかじめ準備しておかなければならないというデメリットがあります。よって、資金の都合でどうしても同時注文ができない場合は、売り→買いの順番で、できるだけ間隔を空けずにご対応ください。

旧NISA→新NISAへの引っ越し方法

個別銘柄の場合

日本株式/EFT・海外株式/ETFなど

売り注文

旧NISA

買い注文

新NISA

「売り注文」も「買い注文」も同じタイミングで売買する「成行」注文を出す

(「寄成」でも「引成」でもOKですが、「寄成」の場合は、取引可能時間外で注文する)

売買価格を同額にできる可能性が極めて高い

ご注意

海外にあるレバレッジETF等は、流動性の都合からスプレッドが大きくなるため、「成行」で注文すると予想外の安値売り・高値掴みとなる可能性がある

「指値」や「逆指値」を使って、相場に合わせて地道に売買を進めるしかない

投資信託の場合

売り注文

旧NISA

買い注文

新NISA

「売り注文」も「買い注文」も同日注文で出す

投資信託は1回/日の値決めなので、売買価格を同額にするため

ただし、解約時の「信託財産留保額」が設定されている投資信託の場合は、完全な同額での移管は不可(手数料0の商品もあるので要確認)

注意事項

NISAに関する注意事項をいくつかご紹介します。

課税口座に移管する場合は「取得価額」が変わります

課税口座に移管する場合は、当時の買付価格ではなく、旧NISA口座で運用が終了する時の評価額が新たに「取得価額」として採用されることに注意しましょう。

例えば旧NISA口座にて100万円で買った株が課税口座に移管する際に80万円に下がっていれば、80万円が取得価額となります。(20万円分の損失確定)

ここで知っておきたいのは、課税口座に移管した後に、株価が戻って90万円で売却する場合、旧NISA時代の取得価額から見ると10万円分の損失が出ているのに、逆に課税口座では10万円分の利益が出たとみなされて課税される点です。

このため、現在ある程度の利益が出ているならば、旧NISA口座で保有している内に売り、利益を非課税化する方がお得と言えます。

つみたてNISAは長期運用ができる

つみたてNISAの場合は非課税期間が20年間あるため、長期運用に向いています。

出口戦略は一般NISAと同じで、いずれ売却するか課税口座に移管するかのどちらかになりますが、それまでの間は旧NISA口座に置いたまま運用を続ける手もあります。

つみたてNISAでは投資信託の購入がメインですから、運用期間が長くなると、最終的に利益を出せる可能性が高くなります。

ジュニアNISAは18歳まで非課税保有が可能

ジュニアNISAは、18歳になるまで非課税で保有可能になりました。

今から18歳まで長い時間がある場合は、なるべく長く持ち続けるのがベストです。一方で、18歳に近い、もしくは、利益が出ている場合は売却も一案です。

その場合は、持っている商品を全て一括売却・口座廃止という形になります。その後、新NISAを開設し、改めて運用を再開しましょう。

長期保有での株主優待(グレードアップ)を狙っている方へ

証券会社・課税/非課税口座の区別に関わらず、特定の株式を保有している場合、保有者それぞれに株主番号が割り振られます。

もし、長期保有での株主優待(グレードアップ)を狙う場合は、同じ株主番号を維持するために、必ずどこかの口座で少数株だけでも持ち続けるようにしてください。

万が一、一旦全て売却してしまい、後日再購入した場合、株主番号が変わってしまって、株主優待を提供している企業から「長期保有していない」とみなされる可能性があるためです。